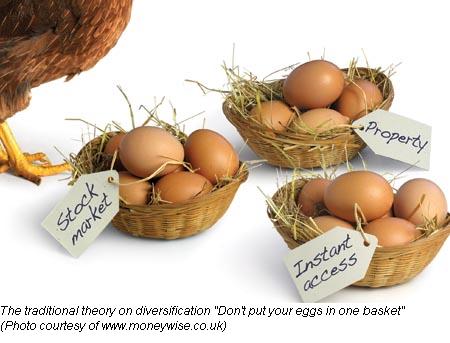

Strategi dan perancangan adalah aspek yang sangat penting dalam menentukan kejayaan suatu usaha yang kita lakukan. Tanpa strategi, kita akan hilang pedoman dan tidak mempunyai hala tuju yang jelas. Contohnya, dalam permainan bola sepak, setiap pasukan mempunyai strategi masing-masing bagi membolehkan mereka mengatasi strategi pihak lawan. Begitu juga halnya dengan pelaburan - strategi dan perancangan adalah elemen penting yang harus diberi perhatian sekiranya kita ingin menjadi pelabur yang berjaya.

Jika anda tertanya-tanya kenapa pakar kewangan berupaya mengekalkan prestasi portfolio pelaburan mereka, ini adalah kerana mereka percaya kepada strategi yang digunakan dan berpegang teguh kepada strategi tersebut. Dalam artikel kali ini, kami akan menghuraikan strategi-strategi yang biasanya diguna pakai dalam pelaburan.

Secara umumnya, terdapat tiga jenis strategi pelaburan iaitu:

1) Strategi pelaburan pertumbuhan

2) Strategi pelaburan nilai

3) Strategi pelaburan berorientasikan pasaran

2) Strategi pelaburan nilai

3) Strategi pelaburan berorientasikan pasaran

Anda boleh memilih mana-mana strategi ini asalkan ia sesuai dengan matlamat pelaburan, pulangan yang diharapkan dan juga tahap risiko yang mampu ditanggung.

1) Strategi Pelaburan Pertumbuhan

Sekiranya anda memilih strategi ini, maka anda perlu memilih syarikat yang mempunyai kadar pertumbuhan yang lebih tinggi berbanding dengan purata industri. Anda perlu memberikan perhatian kepada perolehan syarikat, dimana anda mengharapkan potensi pertumbuhan perolehan yang tinggi akan menaikkan harga saham syarikat tersebut. Selalunya, saham dalam industri yang berkembang, contohnya teknologi, penjagaan kesihatan dan produk pengguna menjadi pilihan utama pelabur pertumbuhan. Saham seperti ini didagangkan pada nisbah harga perolehan yang lebih tinggi. Ini kerana para pelabur sanggup membeli saham pada harga premium dengan harapan harga saham akan naik apabila syarikat-syarikat tersebut menunjukkan prospek pertumbuhan yang baik.

Namun, jika anda memilih strategi ini, anda mungkin menghadapi risiko dimana pertumbuhan yang dijangkakan tidak menjadi kenyataan. Ini mungkin disebabkan beberapa faktor seperti tamatnya hakcipta produk atau berlaku perubahan teknologi. Oleh itu, kajian yang teliti perlu dilaksanakan untuk memastikan bahawa potensi pertumbuhan saham yang dipilih boleh menjadi kenyataan dan dikekalkan. Peter Lynch, seorang pakar kewangan yang mengamalkan strategi ini pernah memberi amaran kepada para pelabur bahawa mereka perlu ‘mengelakkan saham yang paling mendapat tumpuan dalam industri yang paling mendapat tumpuan’ (avoid the hottest stocks in the hottest industry’). Maka, anda perlu peka dan sentiasa bersedia untuk menilai semula pegangan saham anda jika terdapat perubahan kepada faktor-faktor pertumbuhan.

2) Strategi Pelaburan Nilai

Strategi ini menjadi ikutan ramai pelabur terkenal seperti Benjamin Graham dan Warren Buffet. Fokus utama strategi ini ialah mencari saham terkurang nilai (undervalued stock) di pasaran semasa, yang didagangkan pada harga yang lebih rendah berbanding nilai sebenar atau nilai intrinsiknya. Menurut Warren Buffet, nilai intrinsik sesuatu syarikat ialah “nilai terdiskaun tunai (the discounted value of cash) yang boleh dikeluarkan daripada perniagaan syarikat sepanjang baki tempoh hayatnya’. Dengan melabur dalam saham murah, margin keselamatan (perbezaan antara nilai intrinsik dengan harga pasaran sesuatu saham) anda juga lebih kukuh di mana risiko penurunan dapat dikurangkan memandangkan nilai syarikat itu adalah lebih tinggi berbanding harga yang telah anda bayar. Saham yang menjadi sasaran pelabur dalam kategori ini ialah saham yang mempunyai nisbah harga perolehan rendah(low P/E ratios).

Kelemahan utama strategi ini ialah risiko yang terdapat pada saham dengan nisbah harga perolehan rendah. Ini kerana, mungkin ada sebab kukuh mengapa harga saham tersebut rendah. Oleh itu, pastikan anda menganalisa dengan teliti syarikat tersebut untuk memastikan bahawa sebarang masalah yang mungkin dihadapi mengenai perniagaan dan prospek perolehan hanyalah sementara dan mampu ditangani oleh syarikat tersebut. Selain itu, anda juga perlu mengambil kira tempoh masa yang diperlukan untuk harga saham tersebut naik semula.

3) Strategi pelaburan berorientasikan pasaran

Pelaburan berorientasikan pasaran ialah strategi pelaburan yang paling popular di kalangan pelabur. Strategi ini juga dikenali sebagai ‘pelaburan momentum’, kerana ia berdasarkan pola carta harga (price chart pattern) ataupun minat pembelian sesuatu saham, mengikut arah aliran pasaran. Para pelabur dalam kategori ini akan membeli bila pasaran naik dan menjual sebaik sahaja pasaran mula turun. Fokus utama para pelabur ini ialah saham-saham yang paling mendapat tumpuan di pasaran.

Diantara ketiga-tiga strategi di atas, strategi berorientasikan pasaran dianggap paling berisiko kerana jika timbul masalah yang paling kecil pun, ia akan mendorong kepada jualan sesuatu saham secara besar-besaran. Ini seterusnya menyebabkan harga saham tersebut akan terus merudum. Dengan strategi pelaburan ini, risikonya tinggi kerana anda mungkin mengalami kerugian yang besar sekiranya menjual pada harga yang rendah ataupun terpaksa terus memegang saham yang mempunyai asas yang lemah apabila gagal menjual ketika harga saham tersebut menjunam. Jika anda ingin mencuba strategi ini, pastikan anda sentiasa peka tentang apa yang berlaku di pasaran dan mampu bertindak dengan pantas.

Kebanyakan pakar kewangan akan menasihatkan anda agar tidak mengikut corak pelaburan orang ramai. Oleh itu, jika anda masih lagi baru dalam pasaran saham, mengguna pakai strategi yang pertama dan kedua adalah kurang berisiko dan mungkin lebih sesuai untuk anda. Walau apa jua strategi yang dipilih, jangan lupa untuk membuat kajian yang mendalam mengenai syarikat yang anda ingin melabur. Disamping itu, pastikan anda berdisiplin dalam melaksanakan strategi yang telah ditetapkan untuk mencapai matlamat pelaburan anda.

Artikel ini ditulis oleh SIDC dan En. Ooi Kok Hwa, pemegang Lesen Wakil Perkhidmatan Pasaran Modal untuk menjalankan urusan nasihat pelaburan di bawah Akta Pasaran Modal dan Perkhidmatan 2007. Maklumat yang terkandung di dalam atikel ini ialah untuk tujuan pendidikan semata-mata dan tidak boleh dianggap sebagai pengganti untuk nasihat perundangan atau mana-mana nasihat profesional yang lain.